Energie : à chacun de faire ses calculs

Depuis le report au premier trimestre 2022 de notre campagne « Energie moins chère ensemble » 2021, de nombreux consommateurs, adhérents ou non, nous contactent ces dernières semaines pour leur contrat énergie : certains étaient inscrits à notre dernière campagne EMCE de 2019 et leur contrat, notamment chez Ekwateur, arrive à échéance prochainement ; d’autres s’inquiètent de la hausse excessive des tarifs de l’énergie et veulent connaitre les moyens de trouver un fournisseur plus intéressant que celui qu’ils ont…

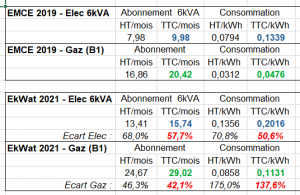

Les consommateurs inscrits chez Ekwateur ont reçu un mail de ce fournisseur leur proposant une continuité de leur contrat pour un an (à prix fixe) avec une réduction sur la facture de 4,17 euros TTC par mois, soit 50 euros sur l’année. Les offres proposées par Ekwateur respectent le cahier des charges de l’opération EMCE de 2019, à savoir ne pas être moins « avantageuse » que la meilleure offre de marché proposée par ce fournisseur. Maintenant, l’offre d’Ekwateur, supérieure au tarif réglementé pour l’électricité comme pour le gaz, n’est effectivement pas l’offre la plus compétitive du marché actuellement.

Des tarifs en forte augmentation

Un de nos adhérents, averti des questions énergétiques et client pour l’instant d’Ekwateur, nous a fait parvenir ses comparatifs pour le gaz et l’électricité s’il reste chez ce fournisseur :

Il a calculé, qu’à consommation égale, sa facture allait doubler, passant de 1456 euros à 2954 euros. Dès lors, il a décidé de souscrire, à la fin de son contrat, à des offres plus attractives tarifairement.

Les prix du fournisseur lauréat de 2019, Ekwateur, sont en très forte augmentation (et répétons-le leurs offres ne sont pas les plus avantageuses actuellement) mais malheureusement force est de constater que cette augmentation des prix sur le marché est quasi généralisée, puisque les offres des fournisseurs sont évidemment toutes affectées par les prix plus élevés que jamais sur les marchés internationaux. Nombre de fournisseurs proposent des offres supérieures au tarif réglementé et les rares réductions promises par rapport au tarif réglementé étant souvent des offres variables (c’est-à-dire dont le prix peut à tout moment changer à la hausse).

Alors que faire maintenant ?

Tout d’abord, nous ne pouvons que conseiller de garder les contrats actuels jusqu’à leur date d’échéance compte tenu des prix très attractifs obtenus lors de la dernière campagne EMCE en 2019.

Ensuite, au vu des conditions actuelles, l’UFC-Que Choisir recommande aux bénéficiaires des offres EMCE 2019, comme elle le fait systématiquement pour tous les consommateurs, de comparer les offres pour, le cas échéant, revenir au tarif réglementé de vente d’EDF pour l’électricité (principe de réversibilité) s’il devait s’avérer pour eux le plus intéressant.

En effet, l’UFC-Que Choisir rappelle à tous les consommateurs qu’il est possible de changer (gratuitement et à tout moment) pour une autre offre (voire donc revenir au tarif réglementé pour l’électricité). Nous vous invitons à comparer les offres sur notre comparateur gratuit et indépendant ou celui du Médiateur national de l’Energie pour cela.

Si vous le souhaitez et si vous êtes inscrits à la campagne 2021, vous pourrez toujours souscrire ensuite aux offres lauréates issues des enchères inversées (dont le calendrier n’est toujours pas arrêté compte tenu du niveau des prix de marché et des récentes mesures gouvernementales annoncées). En effet, certains consommateurs pensent qu’en changeant ils ne pourront pas bénéficier des offres EMCE 2021 alors que s’ils sont inscrits, ils recevront une offre.

Au-delà de ses combats pour une juste réforme de l’organisation du marché de l’électricité, l’UFC-Que Choisir éclaire simplement les consommateurs, en fonction de la régulation actuelle qui s’impose à tous – qu’on le veuille ou non – sur la meilleure façon de réduire leurs factures énergétiques, et agit concrètement (quand c’est possible) pour leur permettre d’obtenir les économies les plus importantes possibles. Mais elle n’agit pas à la place des consommateurs et c’est à chacun de faire ses calculs, de comparer les offres et d’opter pour le ou les fournisseurs qui proposeront les meilleures offres du marché aussi bien pour l’électricité que pour le gaz.

Alerte aux faux supports techniques Windows

Michel de Bléré a été victime à plusieurs reprises de piratages de ses boîtes mails, ce qui lui a causé de gros soucis.

Lorsqu’il a vu son écran d’ordinateur d’un seul coup devenir bleu et s’afficher un message l’informant du verrouillage de son ordinateur suite à l’infection par un virus et un logiciel espion, il n’a pas hésité à suivre les instructions affichées à l’écran.

Lorsqu’il a vu son écran d’ordinateur d’un seul coup devenir bleu et s’afficher un message l’informant du verrouillage de son ordinateur suite à l’infection par un virus et un logiciel espion, il n’a pas hésité à suivre les instructions affichées à l’écran.

Effectivement, comme il était bien précisé qu’il ne fallait surtout pas redémarrer son ordinateur mais qu’il fallait contacter Windows afin de garantir la sécurité de ses données, Michel a appelé sans hésitation le numéro indiqué en bas de son écran, numéro censé être celui du « support technique Windows ».

Une charmante hôtesse a alors pris la main sur son ordinateur pendant plusieurs heures au bout desquelles Michel a réalisé qu’elle lui proposait d’installer un nouvel antivirus, un nouvel anti-malware et un nouveau pare-feu. Michel lui fait alors remarquer que son ordinateur avec Windows 10 en est déjà pourvu mais elle le persuade que, sans ces nouveaux équipements, toute réparation sera impossible. En fin de compte, Michel s’est retrouvé à souscrire un contrat de maintenance sur 5 ans et à régler 525 euros par carte bancaire.

André et son ordinateur sauvés grâce à l’intervention du support technique Microsoft ?

La réalité est bien différente car lorsque André reçoit ce contrat de maintenance, il va découvrir, dans un premier temps, qu’il n’a pas eu affaire aux services de Microsoft mais à une petite société d’assistance informatique domiciliée dans les Pyrénées orientales puis, dans un second temps, que les escrocs ont usurpé l’identité de cette entreprise

Et en consultant le site Que Choisir, il réalise qu’il a été victime de ce qu’on appelle une arnaque au faux support technique dont le seul but est de soutirer de l’argent en poussant les victimes à laisser prendre la main sur leur ordinateur pour ensuite leur facturer un pseudo dépannage ou un abonnement de maintenance.

Que peut faire André ?

Pas grand-chose à part porter plainte.

Si vous voyez apparaître un message de ce type sur votre ordinateur, surtout n’appelez pas le numéro indiqué. Commencez par éteindre votre appareil en forçant si besoin ; le plus souvent, il redémarrera sans souci. S’il reste bloqué, tapez simultanément ctrl + alt +suppr, un petit panneau s’affiche permettant d’accéder au gestionnaire des tâches et il suffira de supprimer le programme intrus.

En cas de blocage, vous pouvez faire appel à un professionnel qualifié et répertorié. La conduite à tenir est la même si vous recevez un message vous demandant directement « une rançon » pour débloquer votre ordinateur.

Le site cybermalveillance.gouv.fr propose un guide très complet pour « faire face aux arnaques au faux support technique »

J’annule, tu annules, il rembourse ?

Laure de Semblançay avait réservé une location au bord de la mer pour l’été dernier. Mais pas totalement rassurée sur le contexte sanitaire, elle a préféré annuler à quelques semaines du départ.

Son souci est qu’elle a versé 300 euros d’arrhes à la réservation et que le propriétaire refuse de lui rendre. Comme le contrat de location ne comporte aucune clause concernant d’éventuels frais d’annulation, Laure se demande si le propriétaire a bien le droit de conserver son acompte.

Son souci est qu’elle a versé 300 euros d’arrhes à la réservation et que le propriétaire refuse de lui rendre. Comme le contrat de location ne comporte aucune clause concernant d’éventuels frais d’annulation, Laure se demande si le propriétaire a bien le droit de conserver son acompte.

Malheureusement pour Laure, le propriétaire est dans son droit et même plus elle peut se réjouir que dans son contrat de location, il soit bien mentionné arrhes et non pas acompte.

Arrhes ou acompte ?

D’un point de vue juridique même s’il s’agit dans les deux cas d’une somme versée à l’avance pour un achat ou une prestation de service, les deux n’entraînent pas les mêmes conséquences en cas d’annulation.

S’il s’agit d’arrhes, comme dans le cas de Laure, vendeur ou acheteur peuvent décider d’annuler l’achat, mais pas sans frais :

- Si c’est l’acheteur qui prend l’initiative de l’annulation, il perdra les arrhes versées, ce qui correspond à la situation de Laure ;

- Si l’annulation est à l’initiative du vendeur, ici du loueur, la pénalité est plus forte puisqu’ il devra alors rembourser le double des arrhes versées par son client.

Cela explique pourquoi la plupart des contrats de réservation mentionnent le versement d’un acompte et non pas d’arrhes car lorsqu’ il s’agit d’un acompte, le client est censé s’être engagé de façon ferme et définitive. S’il décide d’annuler, non seulement il perdra son acompte mais le vendeur ou loueur pourra exiger (sauf cas de force majeure) la totalité du prix prévu au contrat malgré l’annulation (sauf si le bien est reloué pour une location).

Si le contrat signé mentionne le versement d’une somme sans préciser s’il s’agit d’arrhes ou d’acompte, on considérera qu’il s’agit d’arrhes, c’est-à-dire la qualification la plus favorable pour le consommateur.

Place du climat à la Gloriette : Nous y étions !

Dimanche 17 octobre, au petit matin, à l’heure où blanchit la campagne, il y avait beaucoup de mouvement au parc de la Gloriette à Tours : des dizaines d’associations, artisans et producteurs locaux, entreprises, institutions, tous acteurs et tous concernés par les enjeux climatiques sur le territoire.

L’UFC-Que Choisir participait à cette manifestation festive mais aussi studieuse et surtout enrichissante. Une dizaine de bénévoles se sont relayés toute la journée pour accueillir, renseigner et informer le public qui est venu nombreux tout au long de la journée.

Nos bénévoles ont fait découvrir notre association et distribuer des conseils à près de 200 personnes.

Ils ont animé un bar à eau où il fallait différencier une eau en bouteille et une eau du robinet : de nombreuses personnes se sont prêtées au jeu et cela a été l’amorce d’une réflexion sur notre consommation d’eau et sur la nécessité impérieuse d’économiser cette ressource.

De même, des petits jeux sur la consommation électrique de nos appareils domestiques, un quiz ont permis d’échanger sur les problèmes énergétiques actuels, sur l’augmentation des prix du gaz et de l’électricité et surtout sur les gestes à adopter pour réduire au quotidien notre consommation d’énergie et par conséquent nos factures aussi : dégivrer le réfrigérateur tous les 3 mois car au-delà de 3 mm, le givre crée une couche isolante responsable d’une surconsommation électrique de 30 % (à 1 cm d’épaisseur, la facture s’alourdit de 50 %) ou pour le lave-linge, privilégier les basses températures car un lavage à 30 °C consomme 3 fois moins d’énergie qu’un lavage à 90 °C et un lavage à froid en consomme 2 fois moins qu’un lavage à 40 °C…

En fin de journée, au moment crépusculaire, nos bénévoles ont profité de ce reste de jour pour faire une dernière heure de travail : ranger, plier, porter, avec la satisfaction d’avoir agi pour la défense des consommateurs …mais aussi pour le climat.

Place du climat à la Gloriette dimanche 17 octobre

Place du climat à la Gloriette à Tours dimanche 17 octobre

Venez découvrir, apprendre, se déplacer, se chauffer et échanger avec plus de 90 exposants : artisans et producteurs locaux, associations, entreprises et institutions… L’UFC Que Choisir 37 y sera avec un stand qui présentera notre association, nos actions, nos combats, nos valeurs! Venez nombreux nous voir !

Retrouvez le programme sur www.TOURS.METROPOLE.fr

entrée gratuite soumise au passe sanitaire

Succession : des frais bancaires qui montent aux cieux!

Je l’avoue humblement : je n’avais pas comme projet initial de tester pour UFC-Que Choisir les frais de succession bancaires, et c’est à mon corps défendant que j’y ai été confrontée.

A la suite du décès d’un de mes proches dont je m’occupais, j’ai découvert sur ses relevés bancaires un retrait de 1 299€ sous l’intitulé « frais de traitement de la succession ». Après un premier mouvement de surprise et quelques recherches, je m’aperçois que ce prélèvement est « normal » : il s’agit en fait de frais perçus par les banques, correspondant selon elles à un travail effectué au moment du décès de leur client (recensement et clôture de comptes, communication de données au notaire et virement, etc.)

Des frais de traitement de succession ou « une taxe sur la mort » ?

Ces frais de traitement de la succession sont obligatoirement inscrits sur les plaquettes tarifaires (notamment sur les sites de vos banques) à côté des tarifs des cartes de crédit et autres services. Mais vous conviendrez avec moi que ces frais de traitement de succession ne sont pas a priori l’argument principal qui va décider de votre future banque. Et pourtant ! Il faut savoir que ces frais de succession ne sont pas encadrés par la loi et qu’il existe de grandes disparités entre les banques.

Durant mes recherches, je m’aperçois que « cette taxe sur la mort » est dénoncée depuis de nombreuses années. En 2014, l’Association française des usagers des banques (Afub) recensait des centaines de signalements et de plaintes d’usagers mécontents. L’affaire, médiatisée alors, se résuma à une mobilisation d’élus politiques et de parlementaires, mais aucune réponse et aucun encadrement.

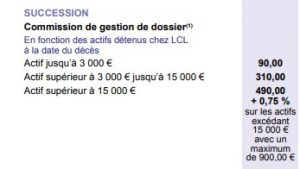

En 2020, le site MoneyVox, spécialisé dans les questions économiques et financières pointe, dans une étude (effectuée entre 2012 et 2020) les hausses vertigineuses de ces frais : +50 % chez ING, +90 % dans de nombreuses caisses du Crédit mutuel, +119 % chez Monabanq, +123 % chez LCL, +198 % chez Allianz Banque. En janvier 2021, le magazine 60 millions de consommateurs publie un article s’appuyant sur les données de MoneyVox et dénonce ces augmentations mais aussi l’opacité de ces commissions prélevées. Mais il semble bien que Bercy ne soit pas très pressé de faire le ménage dans tous ces tarifs…

En 2020, le site MoneyVox, spécialisé dans les questions économiques et financières pointe, dans une étude (effectuée entre 2012 et 2020) les hausses vertigineuses de ces frais : +50 % chez ING, +90 % dans de nombreuses caisses du Crédit mutuel, +119 % chez Monabanq, +123 % chez LCL, +198 % chez Allianz Banque. En janvier 2021, le magazine 60 millions de consommateurs publie un article s’appuyant sur les données de MoneyVox et dénonce ces augmentations mais aussi l’opacité de ces commissions prélevées. Mais il semble bien que Bercy ne soit pas très pressé de faire le ménage dans tous ces tarifs…

Que faire?

Sur tous les sites et les forums consultés, je m’aperçois que je ne peux pas faire grand-chose face à ce prélèvement si ce n’est tenter une négociation avec l’agence de la personne décédée (qui se trouve être également mon agence bancaire LCL). Je vérifie tout d’abord que les frais prélevés correspondent bien aux tarifs indiqués sur le site :

Je refais les comptes et ne peut que constater que les employés bancaires savent en effet bien calculer…

Je refais les comptes et ne peut que constater que les employés bancaires savent en effet bien calculer…

J’écris un mail à ma conseillère, que je ne connais d’ailleurs pas, n’ayant jamais besoin, pour lui expliquer le cas et lui demander un geste commercial, étant moi-même et tous les membres de ma famille clients de son agence. Une réponse me parvient le lendemain, m’informant que ma demande est transmise au directeur de l’agence.

Ledit directeur me joint la semaine suivante par téléphone. J’expose de nouveau mon cas, développant mes arguments. L’article L. 133-26 du code monétaire et financier indique que les frais bancaires « doivent être appropriés et en rapport avec les coûts réellement supportés par le prestataire » et que dans cette succession, j’ai moi-même fourni au notaire la liste des comptes bancaires et que le seul travail effectué par la banque se limite à un virement et des fermetures de comptes.

Ledit directeur me joint la semaine suivante par téléphone. J’expose de nouveau mon cas, développant mes arguments. L’article L. 133-26 du code monétaire et financier indique que les frais bancaires « doivent être appropriés et en rapport avec les coûts réellement supportés par le prestataire » et que dans cette succession, j’ai moi-même fourni au notaire la liste des comptes bancaires et que le seul travail effectué par la banque se limite à un virement et des fermetures de comptes.

J’en profite pour lui signaler que la fermeture d’un compte est normalement gratuite pour les vivants et que j’espère que dans le cas d’un décès, on ne fait pas payer un mort. Je m’étonne que lesdits frais soient proportionnels aux sommes présentes sur les comptes au moment du décès, car je cherche la différence de « travail » entre un virement de quelques centaines d’euros ou quelques milliers d’euros, le virement s’effectuant de la même manière.

J’ajoute pour finir que je trouve ces frais de traitement très injustes puisque de surcroit ils sont plafonnés (mais haut plafond !) : que le compte du défunt soit crédité d’une centaine d’euros ou de plusieurs millions d’euros, on ne pourra vous taxer qu’à hauteur de 1 300 € maximum.

Le directeur de l’agence, m’ayant très sagement écouté, me développe à son tour son argumentaire : LCL fait partie des banques les moins chères (les frais de traitement de succession ne rentrent pas dans le calcul de la moyenne), il y a en effet un travail effectué, les tarifs sont consultables sur le site et en agence… Pour conclure, il me propose un rabais de 150 €, qu’il consent à augmenter à 250 € devant ma moue silencieuse. Mes arguments le laissent visiblement de marbre et la négociation n’ira pas plus loin.

En résumé…

Dans le cas des frais de succession, la liberté tarifaire s’applique. On ne peut donc que vous conseiller de négocier avec votre agence bancaire, les banques désirant garder leur client. Devant la disparité des tarifs, le consommateur est en droit de se poser la question du juste prix de ce service. De même, il est impératif et urgent de protéger les consommateurs en faisant respecter l’esprit de la loi (cf. article L. 133-26 du code monétaire et financier ) et en fixant un plafonnement raisonnable de cette « taxe de la mort ».

Fausses accusations de pédopornographie : ne pas faire le jeu des escrocs

Les fausses accusations de pédopornographie, d’exhibitionnisme, etc. font actuellement florès sur Internet. Il ne faut surtout pas paniquer quand on en est victime, et en aucun cas y répondre.

L’imagination des arnaqueurs est décidément sans limites. Un de nos adhérents a reçu, dans la même journée, deux courriels émanant soi-disant de la police judiciaire et de la gendarmerie nationale. Tous deux portaient contre lui des accusations de pédopornographie, pédophilie, exhibitionnisme, etc. Les deux courriels invitaient notre pseudo-délinquant à se justifier par retour de mail, sous peine de poursuites.

Des détails incohérents

Notre adhérent, n’ayant en la matière rien à se reprocher, n’a évidemment pas donné suite. Après avoir ri de bon cœur de cette mascarade, il s’est penché sur les courriels en question. Plusieurs détails ont confirmé ses doutes : quelques phrases rédigées dans un français approximatif (« vous faites l’objet de plusieurs poursuites en vigueur »), ainsi qu’une conclusion fort peu administrative (« maintenant vous êtes prévenu »)…

Notre adhérent, n’ayant en la matière rien à se reprocher, n’a évidemment pas donné suite. Après avoir ri de bon cœur de cette mascarade, il s’est penché sur les courriels en question. Plusieurs détails ont confirmé ses doutes : quelques phrases rédigées dans un français approximatif (« vous faites l’objet de plusieurs poursuites en vigueur »), ainsi qu’une conclusion fort peu administrative (« maintenant vous êtes prévenu »)…

Consulté, un professionnel des réseaux informatiques fait remarquer qu’en aucun cas la gendarmerie ou la police nationale n’utilise d’adresse mail domiciliée chez un opérateur privé (gmail ou autre). Ce que confirme la Gendarmerie nationale (la vraie) : « Un mail émanant de la Gendarmerie nationale finira toujours par @gendarmerie.interieur.gouv.fr. » En outre, jamais un courriel émanant de vrais services gouvernementaux (police, gendarmerie, impôts…) ne fait état de l’identité de l’expéditeur. D’ailleurs, dans des affaires de ce genre, jamais non plus la personne visée ne reçoit de convocation par courriel : gendarmes ou policiers se déplacent directement à son domicile.

Les personnes âgées pour cible

Beaucoup de détails incohérents pour une arnaque qui, pour n’être pas nouvelle, n’en connaît pas moins, selon la Gendarmerie nationale, un regain d’activité dans plusieurs départements. Mais en quoi consiste-t-elle précisément ? A la réception de ce genre de mail frauduleux, certaines personnes répondent, comme elles y sont invitées, pour tenter de se justifier. Le contact étant établi, les escrocs essaient alors de les faire chanter en menaçant de révéler (aux autorités, à la presse, sur les réseaux sociaux…) leurs prétendus agissements. Ce scénario a des variantes : parfois la personne contactée se voit réclamer le paiement d’une « amende » qui arrêterait là les poursuites.

Mais qu’est-ce qui peut pousser une personne qui n’a rien à se reprocher à répondre à ce genre de courriel ? Selon les autorités, ce sont clairement des personnes âgées qui sont visées, des gens qui peuvent s’émouvoir d’être l’objet de telles accusations, et vouloir arrêter là une source potentielle d’ennuis.

Que faire ?

![]() Quel que soit le mode opératoire, quand on est destinataire de ce genre de courriel, il faut surtout ne pas cliquer sur les liens proposés, et ne pas répondre au courriel. La Gendarmerie nationale, qui a été saisie d’un certain nombre de cas similaires, incite les victimes, en cas de doute sur la véracité du document, à se déplacer dans la brigade de gendarmerie la plus proche de leur domicile pour poser leurs questions ou pour déposer plainte si elles ont déjà engagé des paiements.

Quel que soit le mode opératoire, quand on est destinataire de ce genre de courriel, il faut surtout ne pas cliquer sur les liens proposés, et ne pas répondre au courriel. La Gendarmerie nationale, qui a été saisie d’un certain nombre de cas similaires, incite les victimes, en cas de doute sur la véracité du document, à se déplacer dans la brigade de gendarmerie la plus proche de leur domicile pour poser leurs questions ou pour déposer plainte si elles ont déjà engagé des paiements.

Il est fortement conseillé également de bloquer l’expéditeur du message et de signaler ce comportement illicite sur la plateforme Pharos.

Epidémie de virements frauduleux

Depuis le printemps de nombreuses victimes de virements bancaires frauduleux ont demandé l’aide de Que Choisir 37

Cette épidémie semble s’installer durablement. Elle concerne plusieurs établissements bancaires mais ce sont surtout des clients de la Banque Postale que nos conseillers rencontrent.

Voici deux exemples de fraudes

- Danielle de L’île Bouchard, en mai dernier, en consultant son compte courant, découvre qu’a été mis en place un virement permanent de 2 000 € mensuels au profit d’une dame inconnue d’elle et que quelques jours plus tard des transferts étaient effectués entre son LEP et son compte courant, là encore sans son accord.

2. Claude de Tours lui a été débité frauduleusement le même jour de 1 000 puis de 3 000 € de son compte courant.

Comment agissent les pirates ?

Les escrocs ont pris la précaution d’effectuer des virements des comptes d’épargne vers le compte courant de la victime pour être sûrs que ce compte soit assez approvisionné pour autoriser les virements.

Les escrocs ont pris la précaution d’effectuer des virements des comptes d’épargne vers le compte courant de la victime pour être sûrs que ce compte soit assez approvisionné pour autoriser les virements.

Dans les deux cas les victimes ont déposé plainte et bien sûr demandé à la Banque Postale de les rembourser.

Celle-ci rechigne ou refuse même en expliquant que ses clients n’ont pas fait preuve de l’obligation générale de prudence qui leur est imposée dans la tenue de leur compte !

Cet argument n’est pas valable.

Rappel de la législation en vigueur

Chaque fois que nous intervenons, nous rappelons aux banques ce que dit la loi, le Code Monétaire et Financier dans ce cas. Ce code va tout à fait à l’encontre des arguments fondés sur une présumée négligence des clients.

Il précise (article L 133,19) que « La responsabilité du payeur n’est pas engagée si l’opération de paiement non autorisée a été effectuée en détournant à son insu l’instrument de paiement ou les données qui lui sont liées ». Et encore (article L. 133-18 ) que « En cas d’opération de paiement non autorisée signalée par le client […], le prestataire de services de paiement, en clair la banque, rembourse immédiatement au payeur le montant de l’opération non autorisée […]« . Il est vrai que la banque peut refuser ce remboursement en invoquant la responsabilité de son client mais elle doit la démontrer, la prouver et non seulement l’affirmer.

C’est une exigence du Code Monétaire et Financier, le client ne peut être présumé coupable contrairement aux pratiques des banques qui commencent le plus souvent par refuser tout remboursement.

On peut rappeler que les banques ont également l’obligation de refuser d’exécuter une opération douteuse.

Conclusion

![]() On constate que les victimes de ces virements frauduleux ne doivent surtout pas renoncer à faire valoir leurs droits au premier refus de leur banque et ne pas hésiter à contacter une association de consommateurs qui saura les aider dans leurs démarches « du pot de fer contre le pot de terre ».

On constate que les victimes de ces virements frauduleux ne doivent surtout pas renoncer à faire valoir leurs droits au premier refus de leur banque et ne pas hésiter à contacter une association de consommateurs qui saura les aider dans leurs démarches « du pot de fer contre le pot de terre ».

Que Choisir 37