Succession : des frais bancaires qui montent aux cieux!

Je l’avoue humblement : je n’avais pas comme projet initial de tester pour UFC-Que Choisir les frais de succession bancaires, et c’est à mon corps défendant que j’y ai été confrontée.

A la suite du décès d’un de mes proches dont je m’occupais, j’ai découvert sur ses relevés bancaires un retrait de 1 299€ sous l’intitulé « frais de traitement de la succession ». Après un premier mouvement de surprise et quelques recherches, je m’aperçois que ce prélèvement est « normal » : il s’agit en fait de frais perçus par les banques, correspondant selon elles à un travail effectué au moment du décès de leur client (recensement et clôture de comptes, communication de données au notaire et virement, etc.)

Des frais de traitement de succession ou « une taxe sur la mort » ?

Ces frais de traitement de la succession sont obligatoirement inscrits sur les plaquettes tarifaires (notamment sur les sites de vos banques) à côté des tarifs des cartes de crédit et autres services. Mais vous conviendrez avec moi que ces frais de traitement de succession ne sont pas a priori l’argument principal qui va décider de votre future banque. Et pourtant ! Il faut savoir que ces frais de succession ne sont pas encadrés par la loi et qu’il existe de grandes disparités entre les banques.

Durant mes recherches, je m’aperçois que « cette taxe sur la mort » est dénoncée depuis de nombreuses années. En 2014, l’Association française des usagers des banques (Afub) recensait des centaines de signalements et de plaintes d’usagers mécontents. L’affaire, médiatisée alors, se résuma à une mobilisation d’élus politiques et de parlementaires, mais aucune réponse et aucun encadrement.

En 2020, le site MoneyVox, spécialisé dans les questions économiques et financières pointe, dans une étude (effectuée entre 2012 et 2020) les hausses vertigineuses de ces frais : +50 % chez ING, +90 % dans de nombreuses caisses du Crédit mutuel, +119 % chez Monabanq, +123 % chez LCL, +198 % chez Allianz Banque. En janvier 2021, le magazine 60 millions de consommateurs publie un article s’appuyant sur les données de MoneyVox et dénonce ces augmentations mais aussi l’opacité de ces commissions prélevées. Mais il semble bien que Bercy ne soit pas très pressé de faire le ménage dans tous ces tarifs…

En 2020, le site MoneyVox, spécialisé dans les questions économiques et financières pointe, dans une étude (effectuée entre 2012 et 2020) les hausses vertigineuses de ces frais : +50 % chez ING, +90 % dans de nombreuses caisses du Crédit mutuel, +119 % chez Monabanq, +123 % chez LCL, +198 % chez Allianz Banque. En janvier 2021, le magazine 60 millions de consommateurs publie un article s’appuyant sur les données de MoneyVox et dénonce ces augmentations mais aussi l’opacité de ces commissions prélevées. Mais il semble bien que Bercy ne soit pas très pressé de faire le ménage dans tous ces tarifs…

Que faire?

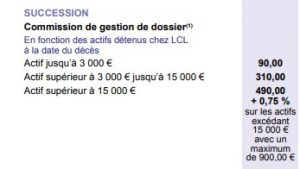

Sur tous les sites et les forums consultés, je m’aperçois que je ne peux pas faire grand-chose face à ce prélèvement si ce n’est tenter une négociation avec l’agence de la personne décédée (qui se trouve être également mon agence bancaire LCL). Je vérifie tout d’abord que les frais prélevés correspondent bien aux tarifs indiqués sur le site :

Je refais les comptes et ne peut que constater que les employés bancaires savent en effet bien calculer…

Je refais les comptes et ne peut que constater que les employés bancaires savent en effet bien calculer…

J’écris un mail à ma conseillère, que je ne connais d’ailleurs pas, n’ayant jamais besoin, pour lui expliquer le cas et lui demander un geste commercial, étant moi-même et tous les membres de ma famille clients de son agence. Une réponse me parvient le lendemain, m’informant que ma demande est transmise au directeur de l’agence.

Ledit directeur me joint la semaine suivante par téléphone. J’expose de nouveau mon cas, développant mes arguments. L’article L. 133-26 du code monétaire et financier indique que les frais bancaires « doivent être appropriés et en rapport avec les coûts réellement supportés par le prestataire » et que dans cette succession, j’ai moi-même fourni au notaire la liste des comptes bancaires et que le seul travail effectué par la banque se limite à un virement et des fermetures de comptes.

Ledit directeur me joint la semaine suivante par téléphone. J’expose de nouveau mon cas, développant mes arguments. L’article L. 133-26 du code monétaire et financier indique que les frais bancaires « doivent être appropriés et en rapport avec les coûts réellement supportés par le prestataire » et que dans cette succession, j’ai moi-même fourni au notaire la liste des comptes bancaires et que le seul travail effectué par la banque se limite à un virement et des fermetures de comptes.

J’en profite pour lui signaler que la fermeture d’un compte est normalement gratuite pour les vivants et que j’espère que dans le cas d’un décès, on ne fait pas payer un mort. Je m’étonne que lesdits frais soient proportionnels aux sommes présentes sur les comptes au moment du décès, car je cherche la différence de « travail » entre un virement de quelques centaines d’euros ou quelques milliers d’euros, le virement s’effectuant de la même manière.

J’ajoute pour finir que je trouve ces frais de traitement très injustes puisque de surcroit ils sont plafonnés (mais haut plafond !) : que le compte du défunt soit crédité d’une centaine d’euros ou de plusieurs millions d’euros, on ne pourra vous taxer qu’à hauteur de 1 300 € maximum.

Le directeur de l’agence, m’ayant très sagement écouté, me développe à son tour son argumentaire : LCL fait partie des banques les moins chères (les frais de traitement de succession ne rentrent pas dans le calcul de la moyenne), il y a en effet un travail effectué, les tarifs sont consultables sur le site et en agence… Pour conclure, il me propose un rabais de 150 €, qu’il consent à augmenter à 250 € devant ma moue silencieuse. Mes arguments le laissent visiblement de marbre et la négociation n’ira pas plus loin.

En résumé…

Dans le cas des frais de succession, la liberté tarifaire s’applique. On ne peut donc que vous conseiller de négocier avec votre agence bancaire, les banques désirant garder leur client. Devant la disparité des tarifs, le consommateur est en droit de se poser la question du juste prix de ce service. De même, il est impératif et urgent de protéger les consommateurs en faisant respecter l’esprit de la loi (cf. article L. 133-26 du code monétaire et financier ) et en fixant un plafonnement raisonnable de cette « taxe de la mort ».